912519647

912519647

912519647

912519647

Escríbenos al:

-

Dirección:

Av. República de Panamá 3418 - Teléfono: 912519647

- Correo: informes@normaliza.com

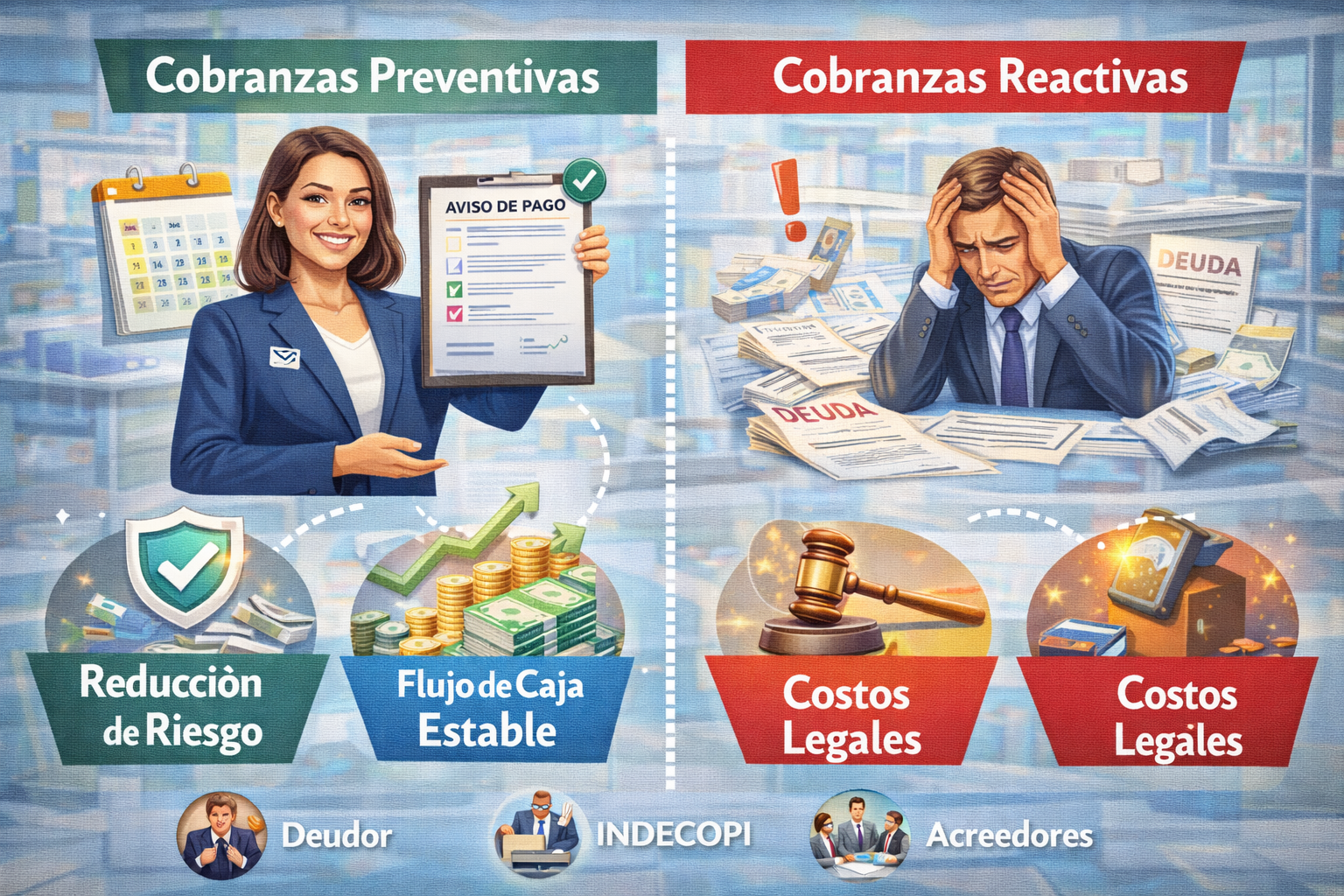

Muchas empresas solo prestan atención a la cobranza cuando el pago ya está vencido. Este enfoque reactivo suele generar altos niveles de morosidad, tensiones con los clientes y problemas de liquidez. Frente a este escenario, las cobranzas preventivas se presentan como una alternativa mucho más eficiente y sostenible.

A continuación, vamos a analizar sus principales diferencias y beneficios.

¿Qué son las cobranzas reactivas?

Las cobranzas reactivas son aquellas que se inician después de que el cliente ya incumplió el plazo de pago. En este modelo, la empresa actúa cuando la deuda ya es morosa.

Este tipo de cobranza suele incluir:

Aunque necesarias en algunos casos, suelen ser menos efectivas y más costosas.

¿Qué son las cobranzas preventivas?

Las cobranzas preventivas, en cambio, se enfocan en anticiparse al incumplimiento. Se realizan antes del vencimiento o en los primeros días posteriores, con un enfoque más ordenado y estratégico.

Incluyen acciones como:

Su objetivo principal es evitar que la deuda se vuelva problemática.

Principales diferencias entre cobranzas preventivas y reactivas

Momento de intervención

Enfoque de comunicación

Costo operativo

Impacto en la relación con el cliente

Beneficios de priorizar cobranzas preventivas

Al anticiparse, se eliminan muchas de las causas comunes de retraso en los pagos.

Los ingresos llegan en los plazos esperados, facilitando la planificación financiera.

Se reduce la cantidad de gestiones intensivas posteriores al vencimiento.

El cliente percibe una gestión profesional y ordenada.

Conclusión

La diferencia entre cobranzas preventivas y reactivas no está solo en el momento de acción, sino en el impacto financiero y relacional. Mientras la cobranza reactiva corrige problemas, la preventiva los evita.

Priorizar las cobranzas preventivas permite reducir la morosidad, mejorar el flujo de caja y construir relaciones comerciales más saludables y duraderas.